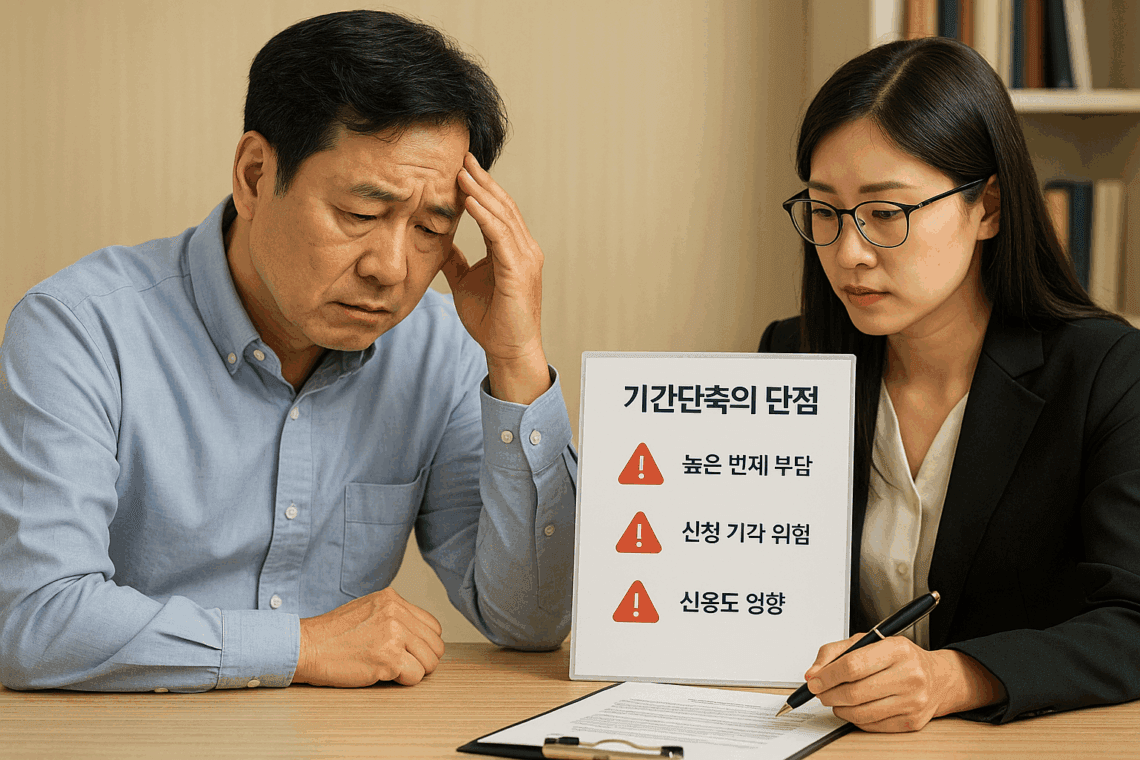

개인회생 기간단축의 단점과 리스크 완벽 분석

개인회생 기간단축을 통해 조기에 채무를 청산하고 빠른 면책을 기대할 수 있지만, 모든 채무자에게 최적의 선택은 아닙니다. 오히려 단축으로 인한 과도한 상환 부담, 제출 자료 미비 시 인가 거절 위험, 신용도 악화 가능성 등 예기치 못한 부작용이 발생할 수 있습니다. 이 글에서는 기간단축 신청을 고려하는 분들이 반드시 알아야 할 5가지 핵심 단점과 그 리스크를 구체적 사례와 데이터로 분석해, 현명한 판단을 돕도록 하겠습니다.

목차

상환 부담 급증으로 인한 현금 흐름 위기

신청 절차 지연 및 인가 불허 가능성

신용도 악화 및 금융 거래 제한

사후 관리 소홀 시 인가 취소 리스크

기회비용 발생과 재정 전략 왜곡

1. 상환 부담 급증으로 인한 현금 흐름 위기

기간을 단축하면 매월 상환해야 하는 원리금 부담이 평균 30~50% 이상 증가합니다. 예를 들어, 5년(60개월) 상환 계획을 3년(36개월)으로 줄일 경우,

60개월 납입액: 월 50만 원 → 총 3,000만 원 상환

36개월 납입액: 월 83.3만 원 → 총 3,000만 원 상환

단축으로 매월 33.3만 원(약 67%) 부담이 추가 발생하며, 이로 인해 생활비·교육비 등의 지출 여력이 급격히 감소합니다. 특히 자영업자나 변동소득자일 경우, 매출 하락 시 체납 위험이 높아져 법원 인가 취소 사유로 작용할 수 있습니다.

2. 신청 절차 지연 및 인가 불허 가능성

기간단축 신청은 기존 인가 계획보다 더 복잡한 서류와 심리를 거치므로, 평균 2~3개월 추가 기간이 소요됩니다.

서류 준비 지연: 단축 사유 입증을 위한 소득·지출·재산 증빙 서류 미비 시 보완 요청이 반복되어 접수 지연

채권자 반대: 채권자의 반대가 30% 이상일 경우 법원 심리에서 불허될 가능성이 커지며, 이 경우 기존 계획으로 되돌아갈 수 있지만 신청 준비 기간 동안 추가 비용이 발생

이처럼 예상치 못한 절차 지연은 오히려 면책 시점을 늦추는 역효과를 초래할 수 있습니다.

3. 신용도 악화 및 금융 거래 제한

기간단축 신청 자체가 신용정보 시스템에 등록되어, 은행·카드사 등 금융기관은 이를 ‘추가 심사 사유’로 간주할 수 있습니다.

신용점수 하락: 단순 개인회생보다 추가 심사 기록이 더 부정적 평가 요소로 작용해 신용점수가 평균 30~50점 하락

대출 한도 축소: 신청 기간 및 단축 인가 후 1년간 대출 한도가 20% 이상 축소되거나 거절 사례가 증가

금융 상품 가입 제한: 신용카드 발급 심사 강화, 보험료 할증 등 불이익 발생

이로 인해, 채무 상환 완료 후에도 금융 생활 정상화가 더디게 진행될 수 있습니다.

4. 사후 관리 소홀 시 인가 취소 리스크

단축 인가 후 변경된 상환 계획을 이행하지 못하면, 법원은 단축 인가를 취소하고 기존 계획대로 복귀하거나 최악의 경우 면책 불허 결정을 내릴 수 있습니다.

체납 발생 시: 월 납입액의 1회 체납도 ‘인가 취소 사유’로 규정되며, 이때까지 납부한 금액은 효력이 상실될 위험이 있습니다.

추가 상담 부족: 단축 인가 후 지원센터나 변호사 모니터링을 소홀히 하면, 자금 운용 오류가 발생해 체계적 상환 관리가 어려워집니다.

인가 취소 시 기존 수개월 준비 기간과 준비 비용이 모두 무산된다는 점을 유의해야 합니다.

5. 기회비용 발생과 재정 전략 왜곡

기간단축에 집중하느라 별도 비상금 확보, 장기 투자, 자녀 교육비 준비 등 중장기 재정 전략이 왜곡될 수 있습니다.

비상금 고갈: 매월 상환 부담을 우선해 비상 예비자금을 활용하다 보면, 예측치 못한 긴급 상황에 대응할 대비책이 사라집니다.

투자 손실 위험: 단축 신청을 위해 금융상품을 중도 해지할 경우, 패널티로 인한 손실이 실제 상환 혜택보다 클 수 있습니다.

심리적 피로: 재정 건전성 회복을 위한 전반적 전략 수립에 집중하기보다 단축 계획에 매몰되어, 오히려 재무 전반의 균형을 잃게 됩니다.

개인회생 기간단축 신청은 매력적인 선택지처럼 보이지만, 위와 같은 다양한 단점과 리스크를 면밀히 검토해야 합니다. 채무자의 재정 상황, 소득 안정성, 긴급 비상 자금 여부를 종합적으로 고려하고, 법률 전문가와 충분히 상의한 후에 전략을 수립하십시오.

믿을만한 링크:

대한법률구조공단 개인회생 안내: https://www.klac.or.kr/

관련 글 바로가기

✔개인회생·파산지원센터 제대로 활용하는 법: 부담을 덜고 새출발하는 현실적인 가이드

✔개인회생 vs 개인파산 비용 비교 완전 정복: 나에게 맞는 ‘채무 구제’ 선택하기

✔개인회생 신청자격 필수 서류 총정리: 준비에서 제출까지 한 번에 끝내는 완벽 가이드

✔개인회생이란? 빚과의 전쟁에서 재기의 길을 여는 절차 완전정복

✔개인회생 절차 중 4대보험 미가입, 법원 인가부터 생계 보장까지 아슬아슬한 줄타기 가이드

✔개인회생과 4대보험, 숨은 변수까지 정리한 실무 가이드: 소득증빙·체납·압류·급여 처리까지 한 번에 끝내기

✔“개인회생 변제금 3회 연체” 그 순간부터 시작되는 진짜 위기 관리 시나리오

✔개인회생 2번 미납, 아직 끝난 게 아니다: 폐지 전 살리는 7일·30일 타임라인과 재신청까지 완벽 대응

당신이 좋아할 만한

전기자전거 방수 가방 완벽 가이드: 종류·선택 기준·추천 모델까지

2025년 05월 05일

개인회생 별제권 미확정채권 완전 가이드 – 권리 인정부터 변제 전략까지

2025년 07월 28일

댓글 3개

핑백 :

mitolyn reviews

**mitolyn reviews**

Mitolyn is a carefully developed, plant-based formula created to help support metabolic efficiency and encourage healthy, lasting weight management.

tải 188v

Giao diện của tải 188v rất thân thiện và dễ sử dụng, giúp người chơi dễ dàng tìm kiếm và tham gia các trò chơi yêu thích. Đặc biệt, đội ngũ hỗ trợ khách hàng của tải 188v luôn sẵn sàng giải đáp mọi thắc mắc và hỗ trợ bạn trong quá trình chơi game. TONY03-16H